Fragen? Rufen Sie mich an: +49 345 205130

"BERUFSUNFÄHIG? WERDE ICH NICHT!"

Die häufigsten Irrtümer, die Sie kennen sollten

Das wünsche ich Ihnen - aber eine Garantie gibt es leider nicht. Deshalb sollten auch Sie über eine BU-Absicherung nachdenken. Lesen Sie hier die häufigsten Irrtümer, die Sie unbedingt kennen sollten.

BU-IRRTÜMER

Jeder 4. Arbeitnehmer in Deutschland wird im Laufe seines Lebens berufsunfähig (BU) – zumindest zeitweise.

Trotzdem sichern sich viele nicht ab und stehen im Fall der Fälle mit leeren Händen da. Der Grund dafür sind meistens BU-Irrtümer, von denen es immer noch viele gibt. Hier finden Sie die häufigsten BU-Irrtümer – und was wirklich dahinter steckt:

„Ich arbeite im Büro, da werde ich nicht berufsunfähig.“

Das stimmt so leider nicht. Berufsunfähigkeit kann jeden treffen. Der Hauptgrund sind psychische Erkrankungen, die über 30 % der BU-Leistungsfälle ausmachen. In 20 % der Fälle waren Erkrankungen des Skelett- und Bewegungsapparats die Ursache (Quelle: Morgen & Morgen). Ein Burnout oder Bandscheibenvorfall kann auch Bürotätige treffen und – zumindest zeitweise – dazu führen, dass jemand seinen Beruf nicht mehr ausüben kann.

„Ich bin noch jung und gesund, die Versicherung kann ich auch noch später abschließen.“

Gerade deswegen sollten Sie sich jetzt absichern. Durch den guten Gesundheitszustand ist der Abschluss einfach und günstig möglich. Später kann ein schlechterer Gesundheitszustand zu Ausschlüssen oder Zuschlägen führen.

„Als Azubi/Student kann ich mich nicht absichern, weil ich noch keinen Beruf habe.“

Doch! Es gibt Versicherer, die bei Auszubildenden und Studenten gar nicht nach dem Beruf, sondern nach der Ausbildung bzw. dem Studiengang fragen. Dort können Azubis teilweise pauschal bis zu 1.500 Euro und Studenten sogar bis zu 2.000 Euro BU-Schutz im Monat abschließen. Der Schutz gilt auch dann, wenn die angefangene Ausbildung bzw. das Studium nicht beendet werden kann und wenn Sie im Ausland berufsunfähig werden (zum Beispiel im Urlaub oder im Auslandssemester).

„Ich habe schon eine Unfallversicherung. Den Rest decken meine Krankenkasse und der Staat ab.“

Nein, im Ernstfall reicht das nicht aus. Eine Unfall- oder Krankenversicherung leistet keine lebenslange Rente, wenn Sie Ihren Beruf aus gesundheitlichen Gründen nicht mehr ausüben können. Die staatliche Hilfe ist meistens zu niedrig, um den Lebensstandard zu halten. Die durchschnittliche Erwerbsminderungsrente liegt bei 716 Euro im Monat (Quelle: DRV).

Hinzu kommt, dass die Voraussetzungen für staatliche Leistungen hoch sind:

- Die volle Erwerbsminderungsrente erhalten Sie nur, wenn Sie weniger als 3 Stunden täglich arbeiten können – egal, in welcher Tätigkeit.

- Können Sie noch 3 bis 6 Stunden täglich arbeiten, erhalten Sie nur die halbe Erwerbsminderungsrente.

- Wenn Sie noch 6 Stunden oder mehr zum Beispiel als Pförtner arbeiten können, erhalten Sie keine Hilfe vom Staat.

- Um überhaupt einen Anspruch zu haben, müssen Sie in den letzten 5 Jahren mindestens 3 Jahre in die gesetzliche Rentenversicherung eingezahlt haben. Für Berufseinsteiger ist das eine besondere Hürde.

„Eine BU-Versicherung kann ich mir nicht leisten.“

Hier gilt: Wer frühzeitig abschließt, sichert sich günstige Beiträge. Zum Einstieg kann eine niedrige versicherte Rente gewählt und dann zu diversen Anlässen erhöht werden. Für junge Leute gibt es zudem teilweise einen Starter-Tarif: Der Beitrag ist in den ersten 5 Jahren besonders niedrig und steigt dann in 5 Stufen an – bei vollwertigem Schutz von Anfang an.

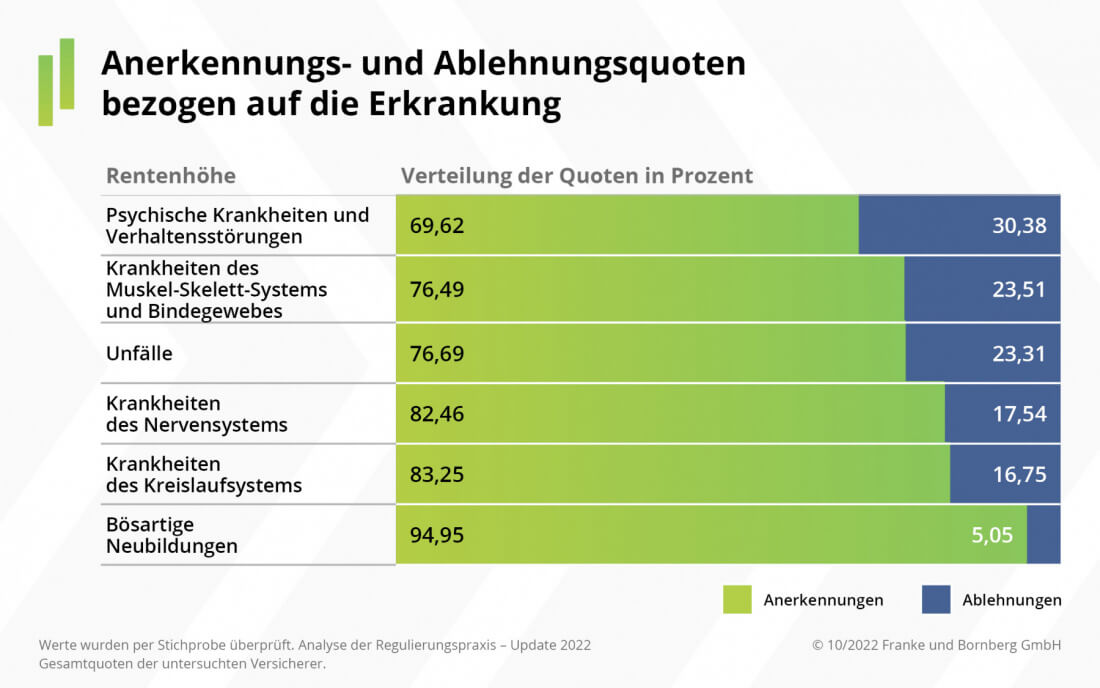

„Im Ernstfall zahlt die Versicherung doch eh nicht.“

Die Statistik sieht anders aus: Die durschnittliche Anerkennungsquote der untersuchten BU-Versicherer beträgt laut einer Studie 80% (10/2022 Franke und Bornberg GmbH). Wenn es zu Ablehnungen kommt, liegt es häufig daran, dass nicht alle Unterlagen eingereicht oder die notwendigen Bedingungen nicht erfüllt wurden. Sollte der schlimmste Fall bei Ihnen eintreten, unterstütze ich Sie gerne bei der Beantragung Ihrer BU-Leistung!

"Ich weiß doch heute noch nicht, wie die Zukunft aussieht."

Das macht nichts! Bei den meisten Berufsunfähigkeitsversicherungen gibt es zahlreiche Möglichkeiten, den Schutz auch später flexibel an das eigene Leben anzupassen - damit er während der gesamten Laufzeit genau zu Ihnen passt. Auch dabei helfe ich Ihnen natülich gerne weiter.

ÜBERZEUGT, DASS BU-SCHUTZ WICHTIG IST?

Gerne informiere ich Sie über weitere Vorteile einer BU-Versicherung und bespreche mit Ihnen gemeinsam, wie Sie sich optimal absichern können!

IHR ANSPRECHPARTNER

Andreas Werkling

Deutsches Maklerforum AG

Charlottenstr. 5

06108 Halle

Mobil: 015257937519

andreas.werkling@deutsches-maklerforum.de